Au départ, l’idée de la DSN est excellente : concentrer, regrouper et simplifier en partant des paies.

A l’arrivée, c’est devenu une véritable usine à gaz pour trois raisons principales :

- non prise en compte de l’unité de temps

- les intérêts de deux des principaux protagonistes de la DSN (SDDS et les experts comptables) sont différents de l’intérêt des utilisateurs (entreprises et organismes)

- déclaration qui évolue sans cesse dans le temps

A ces trois raisons, nous pouvons ajouter :

- la DSN actuelle ne donne aucune visibilité directe à l’entreprise.

- modifications directes autorisées dans la DSN

- la DSN actuelle a été pensée par des personnes (MOA = Maitrise d’ouvrage et AMOA = Assistance à la Maitrise d’ouvrage) qui ne programment pas

1 – non prise en compte de l’unité de temps

Le GIP-MDS, qui gère également Net-Entreprises, avait l’habitude de déclarations annuelles ou trimestrielles (DADSU, norme N4DS).

Les entreprises, quant à elles, éditent les paies mensuellement.

Pour des déclarations annuelles ou trimestrielles, il faut regrouper les paies sur plusieurs mois, un traitement des données s’impose donc et on aboutit forcément à une déclaration qui suit théoriquement les demandes formulées par les organismes.

Avec la DSN, l’unité de temps est devenue le mois mais tout en gardant le principe d’une déclaration : traitement des données basé sur les demandes formulées par les organismes.

Comme l’unité de temps de la DSN est la même que celle des paies (unité = le mois), le bon sens aurait voulu que l’on renverse la dynamique à savoir que l’entreprise transmette directement les données de la paie et que les organismes aillent piocher parmi toutes les données celles qui les intéressent. C’est alors une transmission directe et non plus une déclaration. Ceci est la solution que je propose et que je détaillerais dans un chapitre suivant.

La DSN actuelle est donc une véritable déclaration qui ne peut être que très compliquée du fait que toutes les entreprises (TPE, PME, grands groupes, semi-publics et bientôt publics) doivent envoyer leurs données suivant le même modèle qui doit satisfaire aux besoins de tous les organismes.

Sachant qu’il n’y a pas eu d’harmonisation entre les organismes (est-ce possible et souhaitable ?), la DSN actuelle est vite devenue une véritable usine à gaz avec des codes dans tous les sens, certains codes valables pour certains organismes et d’autres codes pour d’autres organismes, le tout pêle-mêle dans un joyeux bazar.

A l’entrée ou en amont de la DSN, se trouvent toutes les entreprises de France, c’est-à-dire tous les employeurs qui établissent des bulletins de paie : gros groupes privés, publics ou semi-publics, grosses entreprises, PME, TPE et même les trois fonctions publiques (état, territoriale et hospitalière).

Lire l’article ‘les chiffres de la paie en France’ où l’on voit que 95 % des entreprises ont moins de 10 salariés, ce sont les TPE (Très Petites Entreprises).

Imaginez que les données de toutes ces entreprises passent de façon identique dans un même gros tuyau et pourtant la TPE n’a pas les mêmes besoins et contraintes que les gros groupes.

A la sortie de ce tuyau, se trouvent tous les organismes lesquels ont des modes de fonctionnement différents les uns des autres.

Ceci aurait éventuellement pu fonctionner s’il y avait eu une harmonisation des demandes des organismes. Il n’en a rien été. Chaque organisme a conservé ses spécificités avec ses propres codes ce qui fait que chaque entreprise doit jongler avec des caractéristiques et des codes qui ne la concerne pas.

De plus les deux grands organismes de sécurité sociale (URSSAF et MSA) fonctionnent différemment : l’URSSAF travaille en global avec des Codes Types de Personnel (CTP) et la MSA travaille au niveau de chaque salarié. Dans le langage DSN, on appelle ceci travail en maille groupée ou en maille nominative (c’est probablement un amateur (ou une passionnée) de tricot qui a trouvé ces désignations).

Voir article ‘41 les Codes Types de Personnel - CTP - pour URSSAF’.

Pour pouvoir prendre en compte tous les cas de figures en entrée (entreprises) et en sorties (organismes), on comprend aisément que la DSN ne peut être qu’une usine à gaz avec laquelle on embête au moins 95 % des entreprises (les TPE). Pour les grands groupes, c’est moins problématique car ils ont des armées de comptables, juristes, ... Ceci n’est pas le cas pour les TPE qui ont bien d’autres soucis, notamment de réussir à vivre ou de survivre, plutôt que de traiter à fond la DSN.

2 - les intérêts de deux des principaux protagonistes de la DSN (SDDS et les experts comptables) sont différents de l’intérêt des utilisateurs (entreprises et organismes)

L’intérêt des utilisateurs de la DSN (les entreprises et les organismes) est que tout ceci soit le plus simple possible et que tout ceci bouge le moins possible dans le temps.

L’intérêt de deux des principaux protagonistes fonctionnels de la DSN (SDDS et les experts comptables) est que la DSN soit la plus compliquée possible avec des changements réguliers dans le temps.

En effet, plus c’est compliqué et plus les deux (SDDS et experts comptables) sont indispensables et deviennent un passage obligé.

Avec une cerise sur le gâteau :

- pour les gros éditeurs : de couler les petits qui n’auront pas réussi à faire la DSN et ainsi récupérer leurs clients par voie de conséquence

- pour les experts comptables : de récupérer des entreprises qui ne passaient pas par eux et qui géraient eux-mêmes leurs paies

3 - déclaration qui évolue sans cesse dans le temps

Après avoir édité la DSN, on devrait pouvoir se dire : ce n’était pas facile mais j’ai réussi, tout va bien.

En fait, tout va bien à l’instant t, mais plus rien ne va à l’instant t+1 du fait d’évolutions ou modifications imposées par :

- la MOA, la AMOA et le SDDS

- le législateur (la loi)

- la montée en charge

3.1) Modifications par la MOA, la AMOA ou le SDDS

Tous les ans, le GIP-MDS passe un appel de marché public pour de l’AMOA. Quasiment tous les ans, c’est une société différente de la précédente qui emporte le marché (tout ceci est visible sur le site du GIP-MDS ).

Tous les ans, le cahier technique de la DSN est modifié.

Un nouveau cahier technique est édité ainsi qu’un cahier mentionnant les modifications d’une année sur l’autre.

Par exemple, la comparaison du cahier technique de 2017 par rapport à celui de 2018 est disponible :

http://www.dsn-info.fr/documentation/note-differentiel-cahier-technique-2017-v1-v2.pdf

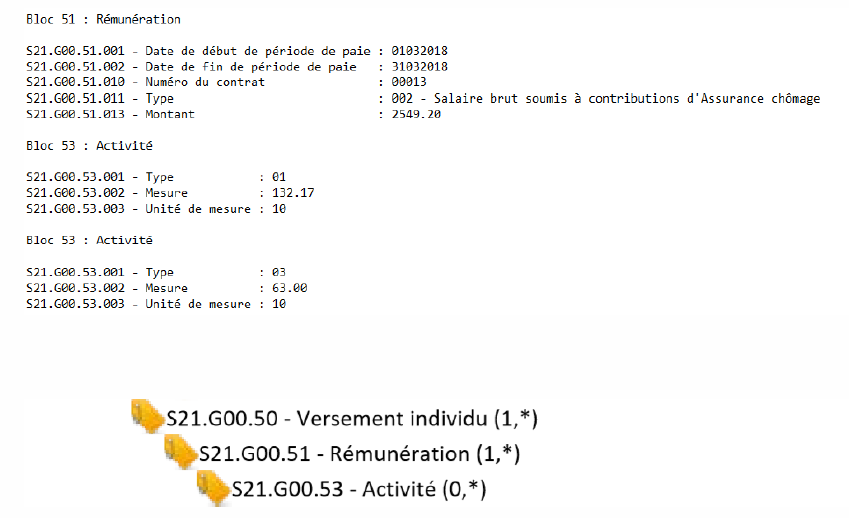

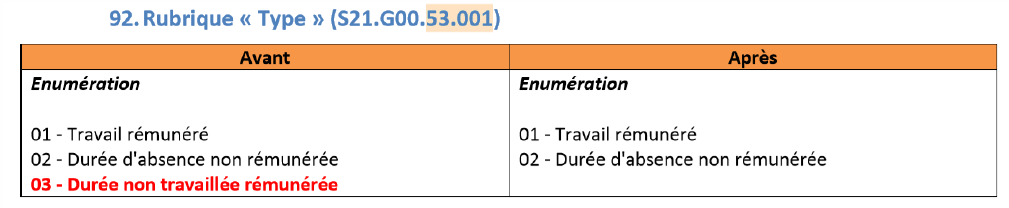

Des modifications sont imposées. Par exemple dans le bloc 53 – Activité :

Voici les modifications entre la version 2017 (avant) et la version 2018 (après) :

Donc un beau matin, quelqu’un a décrété que le code 3 n’existait plus. La DSN doit donc être modifiée sinon le fichier DSN est rejeté par Net-Entreprises ou la MSA. Par exemple, dans mon logiciel (F.I. Personnel Paie), j’utilisais ce code 3. J’ai donc dû le retirer et maintenant je n’indique plus le nombre d’heures non travaillées rémunérées (ex : jours fériés non travaillés) car rien n’est dit sur ce qu’il faut faire de ces heures.

Rien ne dit, non plus, que l’an prochain, à la faveur d’un nouvel AMOA, quelqu’un ne demande pas de remettre ce code 3 ou un autre.

Pensez-vous sérieusement qu’il est de la responsabilité des entreprises de gérer ce code 3. Rien n’a changé dans les paies à ce niveau entre 2017 et 2018. Avec ce mode de fonctionnement, les entreprises et les organismes sont partis pour des années de modification. Pour le plus grand bonheur de qui ? devinez.

3.2) Modifications par la loi (le législateur)

Le législateur n’est pas en reste pour modifier la loi, c'est-à-dire les règles du jeu.

Par exemple, il impose le prélèvement à la source à partir du 1er janvier 2019.

Ceci va entrainer peu de modifications au niveau de la paie :

Au moins une nouvelle rubrique de paie pour une retenue sur la paie.

Par contre, au niveau de la DSN, c’est tout une autre histoire : nouveaux blocs, nouvelles rubriques et tout le tralala de la DSN.

Autre exemple : la pénibilité mise en 2017 et abandonnée en 2018.

Donc chaque modification de la loi (si minime soit-elle) va entrainer des modifications importantes de la DSN. Donc double peine pour les entreprises : modifier les fiches de paie et modifier la DSN.

3.3) Montée en charge : Modifications par l’entrée dans le circuit de la DSN de nouvelles entreprises à savoir les 3 fonctions publiques

Initialement prévue au 1er janvier 2020, l’entrée des trois fonctions publiques (état, territoriale et hospitalière) vient d’être repoussée au 1er janvier 2022.

A ce moment, la DSN ne sera plus une usine à gaz mais une centrale nucléaire de quatrième génération.

En effet, nous avons vu dans le schéma précédent que toutes les données de toutes les entreprises passaient dans le même gros tuyau pour arriver aux organismes.

Ceci suppose de très nombreux codes applicables suivant le type d’entreprise et surtout suivant les organismes. Donc les codes propres à la fonction publique vont venir s’empiler aux codes existants actuellement pour les entreprises du privé.

Par exemple, la rubrique S21.G00.78.001 concernant ‘Code de Base assujetti’ est actuellement au numéro 45 avec en plus le code 90 avec déjà pêle-mêle des codes pour le régime général, la Sncf, le CNIEG, le CRPCE, le CIBTP, l’IRCANTEC .. Par exemple, la fonction publique aura les codes du numéro 46 au numéro 54. Le jour où, par exemple, la MSA créera un nouveau code, celui-ci aura le numéro 55.

Il y aura encore plus de confusion avec de nouveaux codes et bien évidemment de nouvelles règles, que l’entreprise privée n’utilisera jamais, mais qui viendront alourdir et complexifier encore plus la DSN actuelle.

4 - de plus, la DSN actuelle ne donne aucune visibilité directe à l’entreprise.

L’entreprise n’a pas une vision directe de la DSN qu’elle envoie à Net-Entreprise ou à la MSA. Ceci est dû à la méthode d’envoi par message en codant chaque cellule d’un tableau.

La lecture d’un fichier DSN avec toutes les lignes composée d’un code et d’une valeur est illisible.

Certes il est possible de proposer, à l’entreprise, un convertisseur indiquant la signification du code (ce que je fais dans mon logiciel) mais ce n’est pas la panacée.

La raison essentielle vient du fait du mode de transmission par message et non en tableau

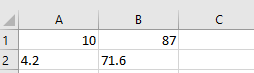

Généralement en informatique, les transmissions de données se font en tableau non pas un véritable tableau mais dans chaque ligne, les données sont séparées par un caractère séparateur (souvent le point virgule). C’est ce qu’on appelle fichier de type CSV (Comma Separator Value).

exemple :

10 ;87

4.2 ;71.6

L’intérêt de cette présentation est qu’elle est instantanément lisible en tableau en utilisant un tableur par exemple Excel :

Le fichier FEC et le Protocole d’échanges de la MSA utilisent ce mode de transmission.

La DSN complique les choses en travaillant par message, c’est-à-dire en envoyant la donnée de chaque cellule accompagnée d’un code. En DSN, l’exemple ci-dessus devient :

S20.50.01.01=10

S20.50.01.02=87

S20.50.01.01=4.2

S20.50.01.02=71.6

Dans l’exemple, il n’y a que deux lignes et deux colonnes, imaginez ce que cela devient quand il y a beaucoup de lignes et beaucoup de colonnes.

En fait, les concepteurs de la DSN ont voulu appliquer des principes et concepts de la programmation objet à la transmission de données. C’est un bon cas d’école qui fait marcher les méninges et qui permet aussi de se dire "je suis balèze". Ce n'est absolument jamais à utiliser en exploitation pour une transmission de données.

Là, ils ont fait forts, ils l’ont mis en exploitation pour toutes les entreprises sur la France entière. Tôt ou tard, cela s’effondrera.

5 - il y a encore mieux : modifications directes autorisées dans la DSN

Du fait de la complexité importante de la DSN actuelle, certaines données ne peuvent pas provenir directement d’une paie. A la demande de certains éditeurs ou experts comptables, le GIP-MDS a autorisé des modifications directes dans la DSN sans que l’information figure sur une paie.

Le gros souci est que ces modifications sont noyées dans les données en provenance des paies.

Ceci est la porte ouverte à des erreurs (Errare Humanum Est) ou pire à des manipulations.

6 - la DSN actuelle a été pensée par des personnes (MOA = Maitrise d’ouvrage et AMOA = Assistance à la Maitrise d’ouvrage) qui ne programment pas

Ceci est flagrant quand on voit que les blocs de cumuls (ex : 20 Versements ou 23 Cotisations agrégées) sont demandés avant les blocs de détail alors qu’il faut d’abord passer sur les détails afin de calculer les cumuls.

Quand vous faites une addition, par exemple : 10 + 7 + 21 vous écrivez d’abord le détail puis ensuite le résultat = 38. On fait de même en programmation. Les concepteurs de la DSN ne réagissent pas ainsi : ils demandent d’abord le résultat puis ensuite le détail.

Il en est de même avec les blocs (31 et 41) mentionnant les anciennes valeurs des blocs salariés (ou individus 30) et contrats de travail 40. Les rubriques des blocs 31 et 41 sont dans un ordre totalement différent et farfelu par rapport aux rubriques 30 et 40.

Ces différents points sont détaillés dans l'article suivant '23 Les aberrations de la DSN'.

7 – en résumé sur la DSN actuelle

Du fait de la non prise en compte de la même unité de temps (le mois) entre les paies et la DSN, la DSN actuelle a été faite sur la base d’une déclaration au lieu d’une transmission directe des paies, ce qui entraine tous les problèmes mentionnés ci-dessus, lesquels vont s’amplifier dans le temps.